保育料が高すぎて、お給料の半分が飛んでいく…

保育料を安くする方法ってある?

毎月の保育料が高くて驚いたことはありませんか?

特に、お子さんが0~2歳児クラスだと時短勤務のパパやママも多いのではないでしょうか。

みつき

みつき時短勤務で産前よりお給料は下がっているのに、保育料が高いと困りますよね・・・

この記事では、FPワーママの私が保育料を安くする方法をご紹介します。

私も実際にこの方法を使って、月5,000円、年間で6万円も保育料を安くできましたよ!

すぐに実践できるものもあるので、保育料を安くしたいとお悩みの方はぜひ参考にしてください。

そもそも保育料は無償じゃないの?

保育料って無償化されたんじゃないの?

保育料の無償化については大きなニュースになっていたので、ご存じの方も多いでしょう。

「保育料無償化」とだけ聞くと、保育園にかかる料金の全てが無償になったと思いますよね。

みつき

みつきでも違います!

幼児教育・保育の無償化の対象は、以下のとおりです。

対象施設:幼稚園、保育所、認定こども園

・地域型保育や企業主導型保育事業も含まれます。

・認可外施設でも、条件を満たしお住いの市区町村へ申請すれば、一定額までは無償となります。

対象①3~5歳児クラスの全ての子ども

対象②住民税非課税世帯の0~2歳児クラスの子ども

※通園送迎費、食材料費、行事費等は保護者負担。

対象②にあるように、0~2歳児は住民税非課税世帯でない限り、保育料がかかります。

無償化って、0歳でもタダで保育園に通えると思ってた…

保育料はどう決まる?

0~2歳児は保育料がかかるとわかったところで、実際に保育料がどのように決まるのかを解説します。

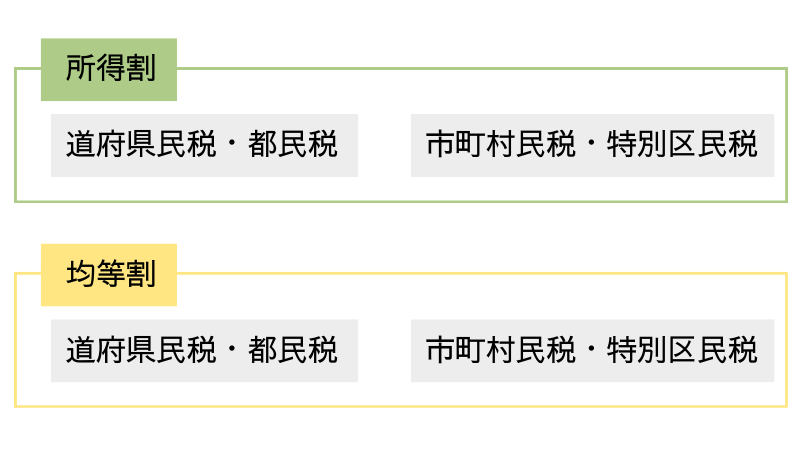

保育料は住民税のうちの「市町村民税所得割」で決まる

「保育料は住民税で決まる」と、もしかしたら聞いたことがある方もいるのではないでしょうか。

正しくは、住民税のうちの「市町村民税所得割」の金額で決まります。

住民税は以下の2種類があります。

- 所得割:所得によって金額が変わる

- 均等割:所得にかかわらず定額

そして、それぞれが道府県民税と市町村民税(東京23区の場合は都民税と特別区民税)に分かれます。

上の4つの中で保育料の決定に関わるのが「市町村民税所得割(東京23区の場合は特別区民税所得割)」です。

また、市町村民税所得割の他に、以下の要素でも保育料は変わります。

- 子どもの人数

- 保育時間

- 自治体

市町村民税所得割がわかれば、実際の保育料は各自治体のホームページで確認できますよ。

市町村民税所得割の確認方法

市町村民税所得割って自分ですぐにわかるの?

みつき

みつき安心して!

市町村民税所得割は簡単にわかるよ。

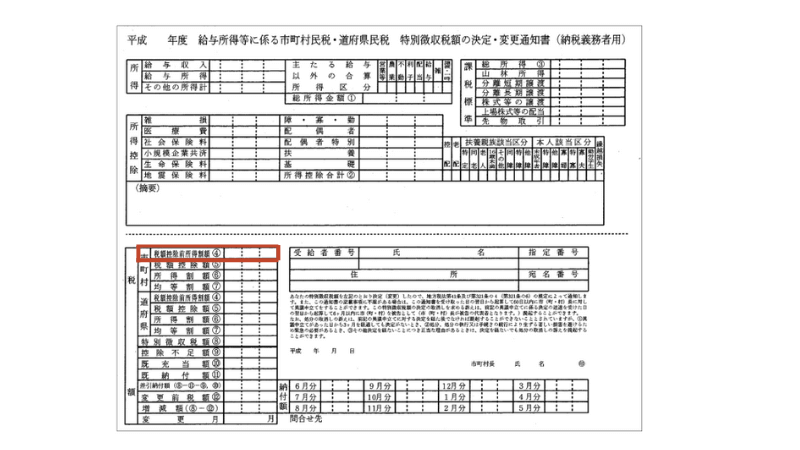

市町村民税所得割は、住民税課税決定通知書を見ればわかります。

住民税決定通知書の「税額控除前所得割額④」に記載されています。

通知書は自治体によって様式が異なりますが、通知書の「所得割の合計額」 - 「調整控除額」によって算出された金額が市町村税所得割です。

保育料の確認方法

では、具体的な保育料の確認方法を見ていきましょう。

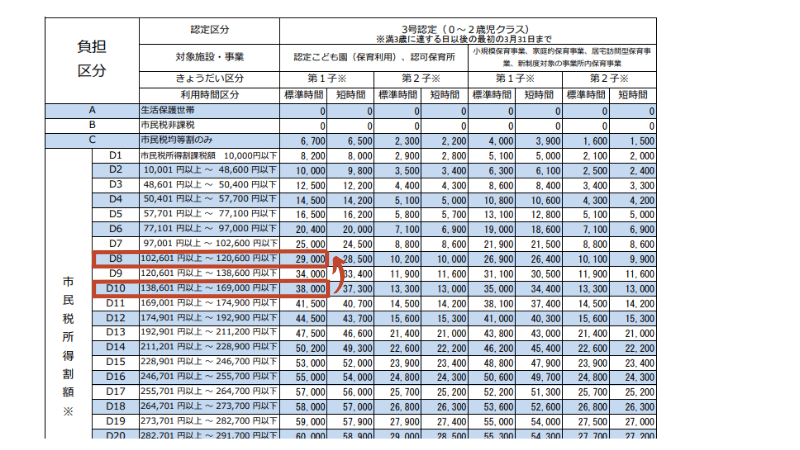

保育料は、世帯の市町村民税所得割を基に算定した階層によって決定します。

階層ごとの金額は自治体によって異なります。

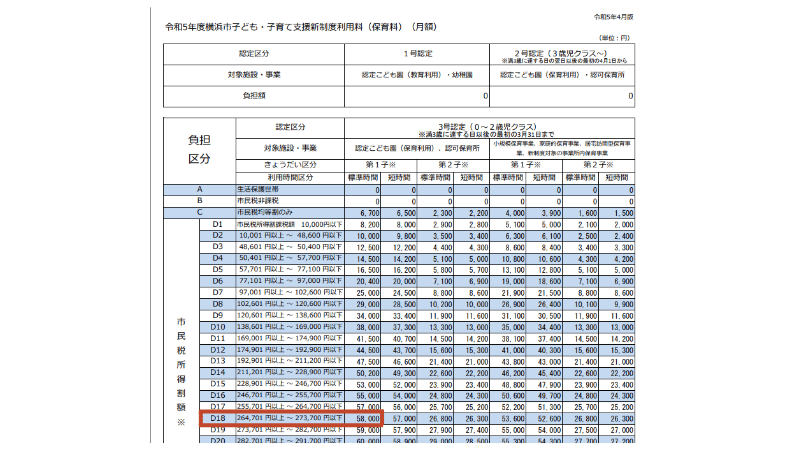

神奈川県横浜市の世帯を例に計算してみましょう。

夫:市町村民税所得割が18万円

妻:市町村民税所得割が9万円

子ども:1歳児クラス(保育標準時間)

例の世帯の市町村民税所得割は18万円+9万円=27万円ですね。

この金額を神奈川県横浜市の保育料の階層に当てはめましょう。

この世帯の第1子の保育料は58,000円だとわかります。

保育料を安くするにはどうする?

それでは、保育料を安くするにはどうしたらよいのでしょうか。

住民税を安くするってことだから…年収を下げるしかないの?

年収を下げたら家計が苦しくなるだけ・・・

みつき年収はそのままで、保育料を安くする裏ワザを教えちゃうね!

結論から言うと、保育料を安くするには所得控除をできるだけ多く使うことが重要です。

所得から一定の金額を差し引ける制度のこと。

所得控除を使えば課税される金額が少なくなり、節税できます。

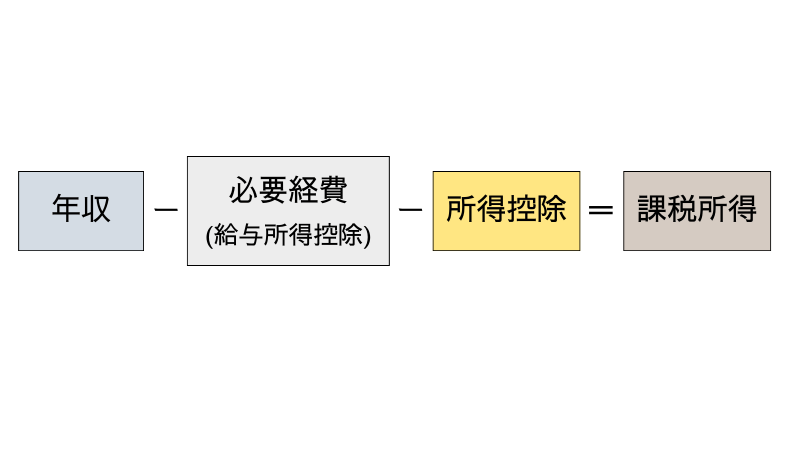

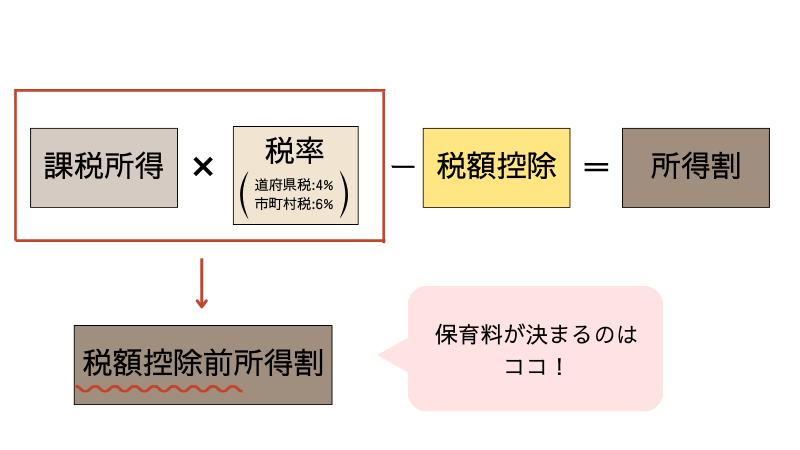

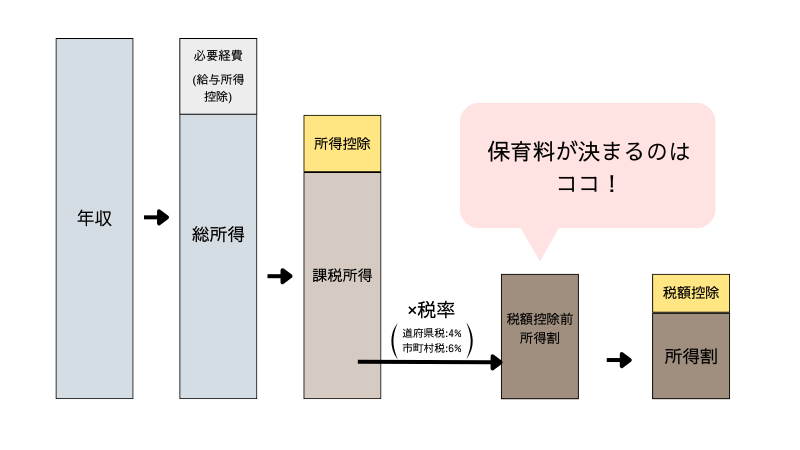

まず、保育料の基となる所得割の計算方法を解説しましょう。

所得割の計算式は以下のとおりです。

税額控除前の市町村税所得割が保育料の基となることに注意してください。

実際の保育料算定では、「税額控除前所得割額」の金額から税額控除として調整控除額が控除されますが、本記事では考慮していません。

調整控除額を考慮しなくても大体の保育料は試算できます。

図にすると下のようになります。

図からわかるように、所得控除を多く利用すれば控除前の所得割が減り、保育料も下がるというわけです。

所得控除を多く利用→課税所得金額が減る→税額控除前所得割が減る→保育料が下がる

収入はそのままなのに、住民税も保育料も減ってダブルでお得なんだね!!

保育料を安くする具体的な5つの方法

それでは、保育料を下げる所得控除について具体的に解説していきます。

所得控除は全部で15種類ありますが、ここでは多くの人が対象になりやすい所得控除を5つ紹介します。

みつき順に解説していきますね!

配偶者控除・配偶者特別控除

配偶者控除・配偶者特別控除は、配偶者の所得が一定額以下の人が使える控除です。

配偶者の所得が48万円~133万以下の人

- 配偶者の所得が48万円以下の場合:配偶者控除

- 配偶者の所得が48万円超~133万円以下の場合:配偶者特別控除

配偶者が産休・育休中で年収が下がった人は、使える場合が多いはず。

ご自分が対象でないかぜひ確認してみてください。

みつき出産育児一時金や出産手当金、育児休業給付金は所得には含まれないよ!

ママの年収が下がって対象になる場合、パパの会社で年末調整時に書類を出してくださいね。

医療費控除

家族の1年間の医療費が10万円(※)を超えた人(※所得が200万円未満の人は、所得の5%)

出産した年は医療費控除の対象となることが多いはずです。

医療費控除は年末調整ではできないので、確定申告が必要です。

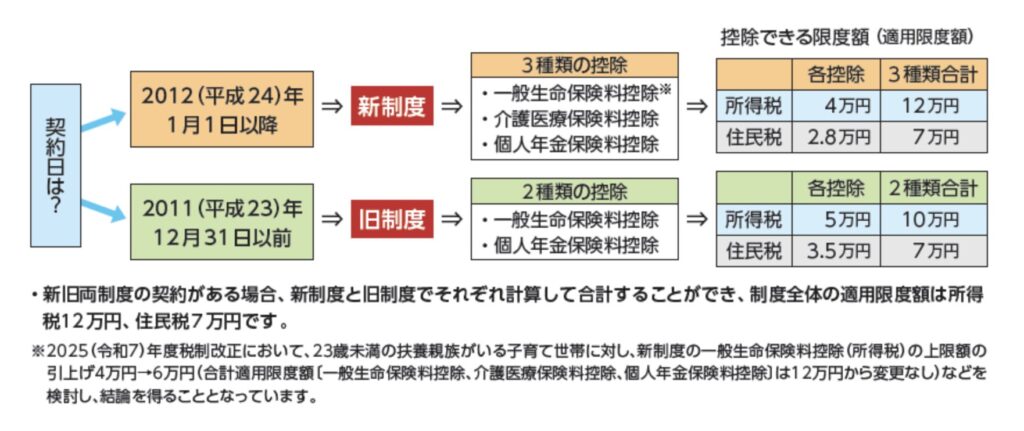

生命保険料控除

民間の保険会社へ生命保険料、介護医療保険料および個人年金保険料を支払った人

生命保険料控除は、契約日によって控除の種類や控除の上限額が変わります。

詳しくは以下の画像をご覧ください。

新制度であれ3種類の控除で最大12万円の控除が受けられます。

生命保険控除を適用するには、会社の年末調整時に書類を申請しましょう。

みつき年末が近づくと会社から書類を渡されるはず!

小規模企業共済等掛金控除

- iDeCo(個人型確定拠出年金)をしている人

- 小規模企業共済に加入している人

iDeCo(個人型確定拠出年金)及び小規模企業共済の掛け金は全額が控除できます。

小規模企業共済は小規模企業の経営者や役員、個人事業主が加入できる制度です。

社会保険料控除

- 社会保険料を払った人

- 国民年金保険料の追納をした人

会社員であれば、自分の社会保険料については申告する必要はありません。

ただし、配偶者や親族など自分以外の社会保険料を支払った場合は、年末調整時に書類を提出しましょう。

また、国民年金保険料の追納にも社会保険料控除が使えます。

みつき年金の追納をしたときも年末調整時に申告してね。

【要注意】税額控除は保育料に関係しない!

ふるさと納税をすると住民税って安くなるんでしょ?

じゃあ保育料も安くなるね!

みつき

みつきちょっと待って!ふるさと納税では保育料を下げられないよ!

保育料の計算に利用される市町村民税所得割額は税額控除前のものです。

つまり、税額控除を適用して実際に支払う住民税は安くできても、保育料は安くなりません。

税額控除には以下のような種類があります。

- 寄付金税額控除(ふるさと納税)

- 住宅借入金等特別税額控除(住宅ローン控除)

- 配当控除

- 配当割

- 株式譲渡所得割額控除

- 外国税額控除

ふるさと納税と住宅ローン控除は多くの人が使っていますが、保育料には影響がないので注意しましょう。

どれぐらい保育料が安くなるかシミュレーションしよう!

では今回は、配偶者控除と医療費控除を使った場合、いくらの保育料になるかを計算してみます。

神奈川県横浜市の世帯を例に計算してみましょう。

夫:年収500万円

課税所得240万円

妻:所得0円(育休だったため)

子ども:1歳児クラス(保育標準時間)

1年間の総医療費:30万円(出産育児一時金を除いた額)

シミュレーション結果は以下のとおりです。

| 配偶者控除と 医療費控除を 利用した場合 | 配偶者控除と 医療費控除を 利用していない場合 | |

|---|---|---|

| 配偶者 控除 | 38万円 | ー |

| 医療費 控除 | 20万円 (30万円-10万円) | ー |

| 夫の 課税所得 | 182万円 (240万円-38万円-20万円) | 240万円 |

| 夫の 市町村税 所得割 | 10.9万円 (182万円×6%) | 14.4万円 (240万円×6%) |

| 妻の 課税所得 | 0円 | 0円 |

| 妻の 市町村税 所得割 | 0円 | 0円 |

| 世帯の 市町村税 所得割 | 10.9万円 | 14.4万円 |

| 保育料 | 29,000円 | 38,000円 |

横浜市ホームページ「横浜市保育所等利用案内」より筆者作成

配偶者控除と医療費控除を利用して月9,000円、年間で108,000円の保育料を下げることができました!

浮いたお金は運用するのがおすすめ!

月に数千円でもゆとりが生まれると嬉しいですよね。

浮いたお金で家族のレジャーを楽しむ、子どもの教育費として貯金する…と使い道はさまざまですが、私がおすすめするのはNISAでの積立投資です。

積立投資とは

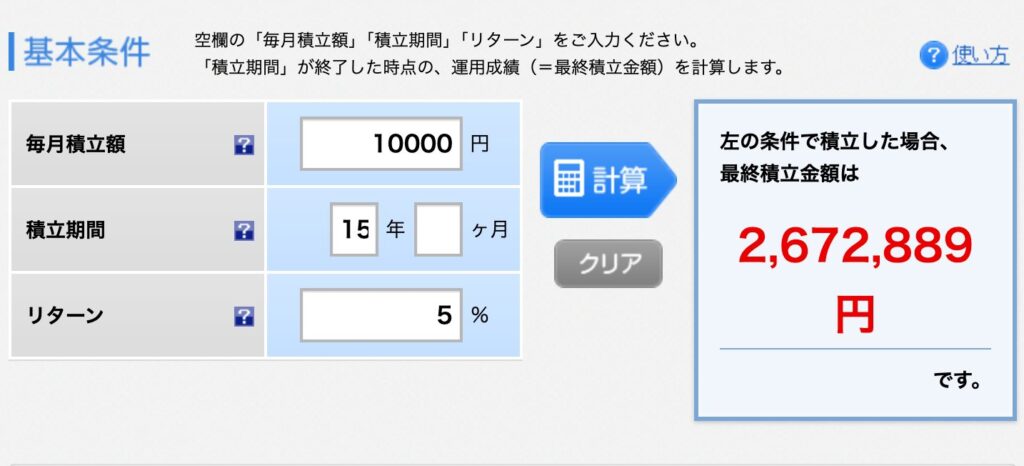

例えば、利回り年率5%の投資信託に月1万円を積み立てて運用した場合、15年後には約267万円になります。

運用収益は約87万円!

しかも通常なら収益に対して税金を払わなければなりませんが、NISAでは課税されないため、まるまる87万円が手元に入ってきます。

ほったらかしで87万円も増えるなんてすごい…!!

保育料を下げつつ、子どもの大学費用の足しにできますね。

もちろん投資にはリスクがつきものですが、積立投資は長期で運用するほど損をするリスクが少なくなり、複利の効果で資産が増えていきます。

でも投資のやり方なんてわからないよ…

せっかく節約できたお金なのに、よくわからないまま投資するのは不安ですよね。

みつき資産運用の初心者さんは、まずこのセミナーでお金の知識をつけよう!

初心者さんが投資への不安を解消するのにおすすめなのは『マネイロ』の資産運用セミナーです!

マネイロのオンラインセミナーの特徴は以下のとおりです。

- 完全無料

- 毎日開催されており、30分でスキマ時間に完結

- カメラオフでOK、セミナー中に発言を求められることはなし

- しつこい勧誘や電話等は一切なし

NISAやiDeCo、投資信託、教育資金や老後資金の増やし方など、さまざまなテーマのセミナーが開催されています。

どれも初心者向けの内容のため、知識がなくても安心して受けられますよ。

みつき

みつき何度でも無料で受けられるのも魅力!

まずは自分が気になる内容のセミナーから受けてみましょう!

\ 完全無料 /

まとめ:保育料を安くして、浮いたお金は運用に回そう!

この記事では、保育料を安くする方法をご紹介しました。

最後に保育料を下げる5つの方法をおさらいしておきましょう。

まずは、出産後に対象になることが多いと思われる、配偶者控除や医療費控除を利用してみましょう!

みつきそして浮いたお金は運用することがおすすめ!

資産運用について全くわからなくて不安…という方は、初心者向けのマネーセミナーを受けてみてはいかがでしょうか。

ぜひ公式サイトをチェックしてみてください!

\ 完全無料 /

コメント